再有不足一个月,2024年就成了过去。

不过,科技圈的技术、产品更迭节奏却丝毫没有慢下来的意思,大家似乎都憋着劲儿,想要在年底前再释出一些新东西。

如今在谷歌一再传出将被分拆的消息后,以chatgpt为代表的生成式ai大有推新王上位的意思。

如果回看今年的11月,新品集中发布的成了ar行业。

这些新品的集中发布,为ar行业过去这一整年的跌宕起伏圈出了一个重点。

2024年,就在大家都以为苹果躬身入局将带动整个行业驶上高速公路时,ar行业却并未能如愿跨越鸿沟,暗潮依旧汹涌的这一领域,有了一些台前幕后的变化。

如果用一个词来总结2024年的ar行业的话,我愿称之为「减配」。

01 理想主义的“破灭”

2013年3月的一天,扎克伯格和facebook三位高管在自己家中招待了四位特别的客人。

三位来自facebook的高管是分别负责产品的chris cox、负责企业规划的amin zoufonoun,以及负责工程设计的cory ondrejka,扎克伯格把这老几位叫来,自然不只是为了请他们吃一顿饭,而是要让他们为自己一个很重要的判断把把关。

截至2013年1月已经在美国拥有了1.67亿用户,全球用户数更是超过10亿。

要想维持facebook的在社交媒体的统治地位,就要考虑软硬一体,将其做到国民级终端设备的底层系统中、而不只是个app。

正因如此,美国《纽约时报》在2012年曾有报道称,facebook挖角苹果,在悄悄研发智能手机,facebook牌手机或将于次年面世。

当时安卓与ios两大阵营已经成形,扎克伯格想要再造一个阵营已经不现实。

于是,一年后,扎克伯格并没有发布智能手机,而是决定提前押注下个时代的国民级终端设备。

那一天,被扎克伯格请到家中共进午餐的,是当时vr领域新秀oculus的brendan iribe和他的三位联创,双方正是在这次饭局上敲定了20亿美元的收购价格。

头戴设备终将成为新一代社交平台。

不过,体型硕大的vr一体机从来都不是扎克伯格想要的东西,他想要的头戴设备,是一款可以媲美智能手机的国民级消费产品。

历史总是由少数偏执狂来推动,扎克伯格就是这样一个偏执狂。

在这一年后,他推动ar/vr产业跨越了一个长达十年的历史周期后,十年后的2024年,他终于拿出了一个跨时代的作品——orion。

9月26日,在今年的meta connect上,扎克伯格正式对外发布了一款原型机orion。

据扎克伯格透露,这款ar眼镜将具备两项基础能力:

*,将虚拟影像*融入真实世界;

第二,人工智能*载体。

实际上,早在十年前,在收购oculus后,扎克伯格就开始构想orion,十年间,这款产品研发费用已经超过50亿美元,这才有了meta对外发布的这款产品。

从meta官方在会上、会后陆续对外公布的信息,以及相关评测视频来看,orion已经在两项基础能力上有了不错的成效。

orion由此也被全球ar产业视为一个里程碑式产品。

扎克伯格也兴奋地表示:

这样的ar眼镜,终将成为在使用频率上超过智能手机,成为继pc、手机后,第三个国民级终端产品。

十年。

而之所以这样的orion眼镜不会被推向市场,国内ar独角兽企业xreal创始人徐驰在acc 2024大会上做了这样一个大胆的预测:

“meta很可能在orion规模化量产上遇到了很大的挑战,这个项目才会在两年前在内部被砍掉。

这时,将orion原型机发出来做一个好一点的pr,就成了价值*化的方法。

meta正在做的量版ar眼镜,已经不再是orion技术路径的延续。”

真正的ar眼镜还要再跳票十年,那么,什么才是ar眼镜的现在呢?

02 百万销量的“减配ar”

2024年11月12日,在上海世博中心举办的百度世界大会上,百度旗下的小度科技ceo李莹对外发布了一款眼镜,一款ai眼镜。

顺便说一句,曾经带队小度在智能音箱大战中拔得头筹的初代掌门人景鲲,在去年10月官宣离职后,如今已经重返美国再次创业,做的是他最熟悉的ai搜索产品,新产品genspark在面世后已经拥有了一定的关注度。

作为百度在硬科技领域关键的战略布局,小度背负的一直都是百度在ai落地与硬件创新的双重重任,这次发布的是ai眼镜,而不是ar眼镜,一方面是基因使然,另一方面也存在一个市场风向的变化。

关于大众对ai眼镜的改观,则可以追溯到meta和雷朋联名的那款眼镜。

2023年9月,在meta connect大会上,meta quest 3正式发布,这款产品仅仅比苹果vision pro晚了三个月,也被视为meta在mr领域与苹果*次掰手腕。

扎克伯格在发布会上花了大把时间讲meta quest 3的独特之处,相较上一代产品,图像处理能力提升了2倍、分辨率提升了30%,也带来了更多mr场景应用。

meta更具优势的显然是过去十年积累下来的软件生态,苹果的优势才是硬件设计和交互体验。

除了meta quest 3,扎克伯克在这次发布会上还介绍了另一款产品,ran-ban meta,meta在ar眼镜领域做的初步尝试。

尽管meta在ar眼镜领域已经悄悄做了十年的技术研发,然而,直到orion发布之前,外界能看到meta在ar领域做尝试的产品,实际上依然是meta与雷朋合作的这款还不具备ar显示功能的ai眼镜。

ran-ban meta是meta和雷朋的第二次合作,上一次双方合作的产品ray-ban stories已经是两年前的事。

作为初代产品,ray-ban stories有着初代消费硬件的通病——500万像素摄像头拍照不清晰,三麦克风拾音不清晰,甚至还没有什么ai功能可言。

截至2023年2月,这款产品只卖出了30万副,预计生命周期内销量为39.4万副,而对于这款产品,meta内部预期销量是47.8万副。

或许是因为一代产品的扑街,二代产品ran-ban meta直到两年后才对外发布。

仅仅用了两个季度,就将销量冲到了100万台。

ran-ban meta终于称得上是ai眼镜,也成了*销量破百万的ai眼镜。

另一种用户买单的中间形态,也让更广泛的终端市场看到了一种承载大模型的新载体。

03 ar玩家的「三个“当下”」

在meta orion未能量产,苹果vision pro销声匿迹后,2024年的ar市场并没有想象中那般好过。

从国内ar眼镜市场来看,当炽手可热的光波导方案跨过*个量产门槛后,真正的战争才刚刚开始。

国内ar市场正处于冰火两重天。

从供应链来看,一面有视涯这样的明星独角兽企业冲击上市,另一面也有不少供应链厂商裁员降本,甚至有企业面临破产风险。

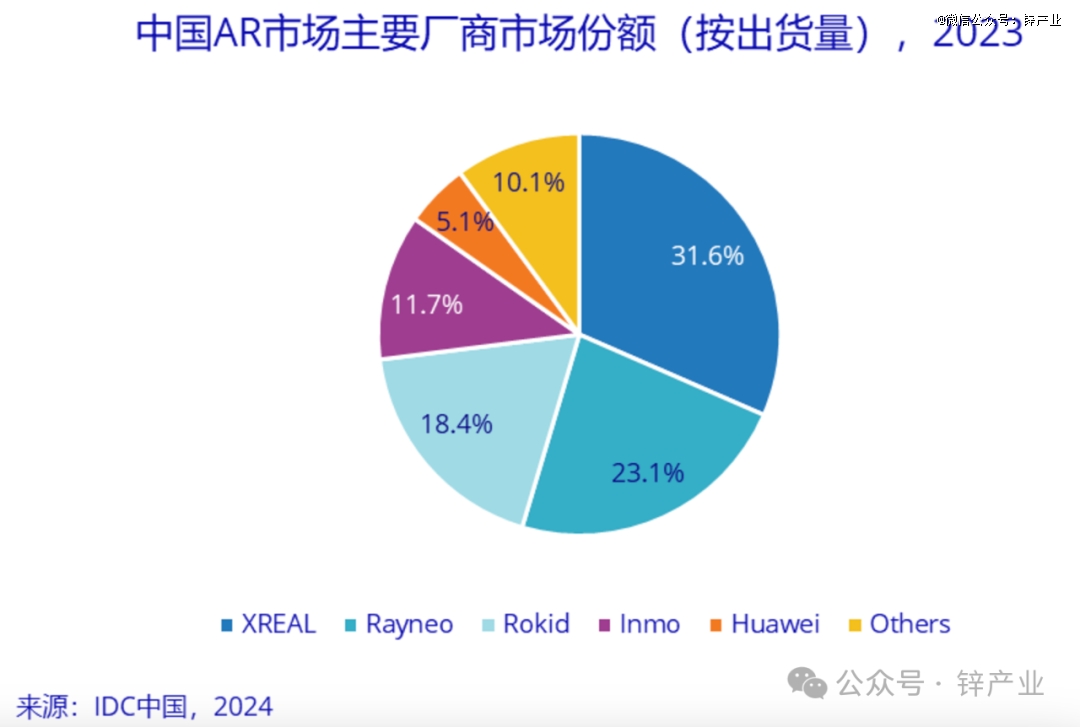

从整机产品来看,头部聚集效应已经初步显现,rokid、xreal、inmo、雷鸟创新四家厂商(又称“ar四小龙”)占据了国内ar市场大部分份额,国内其他大部分ar企业则在技术研发、产品销售、市场声量上面临着多重压力。

xreal、rokid、inmo、雷鸟创新四家占据了超80%市场份额。

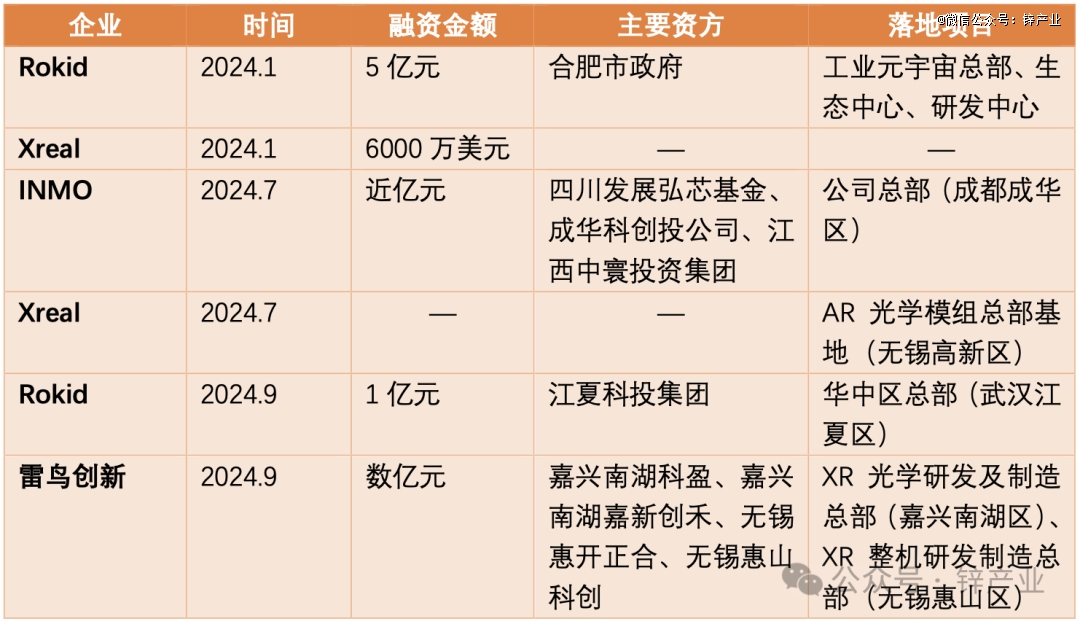

也正是因为四家厂商在这一赛道跑出了自己的江湖地位,在2024年,这四家厂商又都拿到了大额融资,从而能在日益激烈的市场竞争中有足够资本来做市场运营、研发投入,通过「研发-产品-渠道-品牌」形成商业闭环。

此外,这一年的ar市场呈现出了三个独特之处:

地方政府下场投资。

作为当下硬科技领域产品化路线相对清晰的热门赛道,ar产业迎来了地方政府的下场注资,ar四小龙成了地方政府和国资平台追捧的对象。

其中,rokid势头最为迅猛。

先是在2024年年初对外公布了与合肥市政府的合作,合肥市给了rokid 5亿元的战略融资,而rokid也计划将工业元宇宙总部、生态中心、研发中心落地到合肥。

后又在2024年9月对外公布了与武汉市江夏区的合作,武汉市江夏区投资rokid 1亿元,rokid的华中区总部随后将会落地江夏区。

与传统眼镜品牌联名。

由于ar眼镜的眼镜属性,以及全球近视人群的占比持续增长(2020年近视人数在全球占比约为三分之一),传统眼镜厂商在ar产业中的滴液也就不言而喻。

例如国内眼镜上市公司博士眼镜已经与星纪魅族、雷鸟创新、界环、李未可、rokid等诸多品牌展开合作,一则为这些ar眼镜厂商提供视力矫正k8体育的解决方案,二则通过自己500家线下门店为ar眼镜线下铺货。

除去上述两种合作方式,传统眼镜厂商也在更深入地参与到ar眼镜,尤其是ai眼镜的研发当中。

博士眼镜自2022年与雷鸟创新成立联合实验室后,又在今年8月与雷鸟创新成立了合资公司,合资公司其中一项工作就是联合研发轻薄款消费级ai眼镜,新眼镜雷鸟v3预计将在今年年底面世。

此外,rokid也在上个月的发布会上官宣了与暴龙眼镜合作,推出新款ar眼镜rokid glasses,这款具备显示功能的ar眼镜将重量进一步压缩到了49g。

ai眼镜受到追捧。

自ran-ban meta销量破百万后,国内再现ai眼镜热潮。

与主流ar眼镜相比,ai眼镜不具备显示功能,因而可以做得更轻薄,更贴近传统眼镜形态。

先是眼镜,再有ai,这是ai眼镜的底层产品逻辑,也是它能够拥有更高接受度的原因。

目前,雷鸟创新即将发布的与博士眼镜合作的雷鸟v3,rokid与暴龙合作的不具备显示功能的rokid glasses都是此类ai眼镜。

此外,华为、百度、小米等互联网大厂的ai眼镜已经在路上,ai眼镜还吸引了不少智能硬件大佬,国内也出现了新一批智能硬件创业潮。

ai眼镜成了ar眼镜“入仕”途中的又一中间形态。

04 复制ran-ban meta

在今年meta connect会后,扎克伯克在接受the verge采访时曾畅想十年后的场景:

ar眼镜将会成为移动计算和社交的主要平台。”

扎克伯格是ar的笃定者,为了研发ar眼镜,meta这些年已经投入了超50亿美元。

尽管如此,如今的ar眼镜无论是在光机、显示、电源等核心零部件,还是扎克伯格关注的社交平台这类软件上,与众人期待的完全态依然相距甚远。

于是,ar眼镜就有了一些中间态。

在过去两年里,ar眼镜在消费领域最为人熟知的中间形态是分体式ar眼镜——通过手机提供电源和算力,这样的ar眼镜初步实现了观影功能。

分体式ar眼镜出货量为23万台,一体式ar眼镜出货仅为3.1万台。

ar眼镜第二个中间形态就是不具有显示功能的ai眼镜。

就国内市场来看,早在2019年,华为就曾与韩国太阳眼镜公司gentle monster合作推出了ai眼镜eyewear。

在这之后,华为相继推出了多款ai眼镜,ai眼镜成了华为智能硬件生态中一个成熟的品类,华为也推动ai眼镜在中国市场的成熟应用。

在今年5月的夏季新品发布会上,华为还对外发布了售价为2299元的华为智能眼镜2方框太阳镜。

不过,ai眼镜在过往这些年里,并没能形成潮流。

一方面是因为功能单一、智能不足,另一方面也是当时还处于智能音箱百团大战的尾声,互联网大厂带动的大部分资源依然集中在智能音箱上。

一方面是因为ran-ban meta在去年拿到了百万销量,另一方面则是大模型的兴起亟需一个全新的硬件载体。

什么是大模型的*载体?

ai pc,ai手机,还是人形机器人?

就现在来看,华为、百度、小米等互联网大厂大有再次集中资源攻入ai眼镜赛道,ar四小龙也分出了精力开始入场,致敬未知、蜂巢科技等更多硬创团队也正在涌入。

2025年,ai眼镜领域将会兴起新一轮百团大战。

在这之前,或许我们不得不思考一个更残酷的问题:

三年前,没人能复制千万销量的quest 2的成功,三年之后,ran-ban meta真的可以被复制吗?

这个答案,将会在明年此时终见分晓。